Ale o co w tym wszystkim chodzi?

W dawnych czasach, prehistorycznych już dla niektórych, bankozaurus udzielał kredytów hipotecznych denominowanych we frankach szwajcarskich.

Oprocentowanie takiego kredytu mogło wynosić np. 2,45% i przed wrześniem 2006 roku było bardzo atrakcyjną ofertą na rynku kredytów hipotecznych. Doradcy finansowi oraz przedstawiciele bankozaura zachęcali do brania takiego kredytu, a ludzie, szukający własnego dachu nad głową – kredyt brali. Niektórzy poświęcili nawet czas na przeczytanie umowy kredytowej. I nawet ją zrozumieli. Jeden z punktów tej umowy mówił, że oprocentowanie kredytu jest ustalane decyzją zarządu i zależy od różnych czynników rynkowych. Dodać tu należy,

że inne formy umowy były trudniej dostępne, bądź oferowały warunki gorsze, niż ten typ umowy. Więc klienci świadomi pytali „a co jak zachłanny bankozaurus podniesie nam oprocentowanie?”.

Przedstawiciele ładnie się uśmiechali i odpowiadali, że przecież szybko stracił by klientów – kolejny punkt umowy oferuje bezpłatną wcześniejszą spłatę, więc teoretycznie nie było problemu z refinansowaniem kredytu.

|

|

| Pobierz PDF | Pobierz PPS |

Decydując się na taki kredyt, klienci byli świadomi:

- istnieje ryzyko kursowe

- stopy mogą spaść/wzrosnąć i oprocentowanie kredytu się zmieni

- stawki referencyjne mogą się zmienić i oprocentowanie kredytu się zmieni

- po innych kosztach waluty kredyt jest udzielany, a po innych spłacany (spread)

Przez jakiś czas było dobrze, historia płynęła sobie spokojnie… Aż nagle… Bank szwajcarii podniósł stopy procentowe o 0,25%. Bankozaurus, nie czekając długo – podniósł oprocentowanie

o 0,3% (razem: 2,75%). Bank Szwajcarii na tym nie poprzestał – jeszcze kilka razy podnosił o 0,25% stopę, a bankozaurus w ciągu kilku dni reagował podwyżką oprocentowania.

UWAGA: klienci się nie buntowali! Nikt złego słowa nie powiedział! Gdyby ktoś miał narzekać, że bankozaurus sobie w procenty leci, to zrobiłby to wtedy, a tak się nie stało!

Ostatecznie oprocentowanie kredytu hipotecznego w CHF, w zależności od umowy, zatrzymało się w przedziale 3,45%-4,95%. W niektórych przypadkach do tego oprocentowania doliczany jest jeszcze 1 p.p. tytułem zabezpieczenia przed uzyskaniem wpisu do hipoteki, co daje łączne oprocentowanie 4,45%-5,95%. I ludzie sobie kredyty spokojnie spłacali i wszyscy byli zadowoleni (w miarę) i bankozaurus i klienci.

Rok 2008 przyniósł wiele dziwnych rzeczy, a jedną z nich były obniżki stóp w Szwajcarii. Raz na jakiś czas, powoli…

Suma obniżek wyniosła – uwaga – 210 punktów bazowych, czyli 2,1%!!!

Z około miesięcznym opóźnieniem – w związku ze spadkiem stóp i LIBOR – spadało oprocentowanie kredytów zaciągniętych po wrześniu 2006. Umowy w tych kredytach różniły się tym, że już nie bank ustalał oprocentowanie,

ale wynikało i wynika ono właśnie ze stawki LIBOR oraz stałej marży, zawierajacej się najczęściej w przedziale 0,5%-1,8%.

Klienci ze starymi kredytami – zostali na przysłowiowym lodzie. Bankozaurus ani myśli zmniejszyć oprocentowanie tych kredytów, tym samym dość jednostronnie traktuje umowę kredytową. Z pozycji silniejszego, mówiąc deilikatnie.

I to, i TYLKO to, nie podoba się klientom. Żadne spready, żadne wzrosty kursów walut, tylko robienie z klientów debili! Klienci zawierając umowę uważali, że bankozaurus będzie się zachowywał zgodnie z tym, co będzie się działo na rynku.

Czyli jak będzie trzeba – to zaciśnie się pasa, ale jak będzie trzeba – da się odczuć luzy. Tak jednak nie jest.

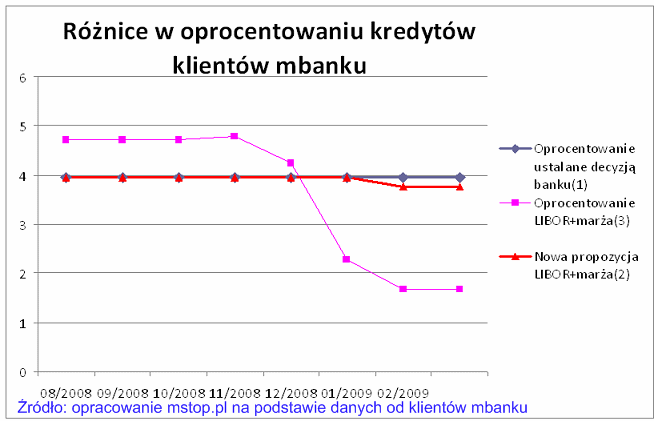

Wykres jest opisany jako oprocentowanie mbanku, ale ta sama praktyka dotyka klientów multibanku.

Oba banki należą do BRE.

- Oprocentowanie kredytów zaciągniętych przed 09/2006 (marża 1,2-3,28%)

- Propozycja mBanku dla klientów sprzed 09/2006 (marża 3,1%)

- Oprocentowanie kredytów zaciągniętych od 09/2006 (marża 1%)

Ktoś może powiedzieć: przenieście się do innego banku albo piszcie podania. Owszem, łatwo powiedzieć. Ale tu znowu daje znać o sobie perfidia bankozaurusa: proponowane warunki nie różnią się prawie niczym od aktualnej oferty, tzn.

przejście na stawkę LIBOR+marża w wyniku daje oprocentowanie i tak zbliżone do 3,45%-4,5%. Łatwo policzyć (np. patrząc na licznik u góry) ile zarabia bank na 3% marży…

Ponadto refinansowanie kredytu nie jest teraz łatwe – banki w obawie przed kryzysem zaostrzyły warunki i politykę udzielania kredytów. Szary człowiek przychodzący z ulicy ma nikłe szanse.

Kto na tym korzysta? Odpowiedź nasuwa się sama: bankozaurus. Doi kilkaset (?) osób na grube miliony.

Fakt – sami się w to wpakowaliśmy. Czytaliśmy umowy. Rozumieliśmy je. Ale nie rozumiemy dlaczego bankozaurus traktuje te umowy jednostronnie, robiąc sobie na grupie klientów dojną krowę.

Nie rozumiemy też postawy przedstawicieli bankozaurusa na forum, w oficjalnych wypowiedziach, na blogu – jakby nie było problemu, a ich postępowanie było całkiem ok. Nie jest.

Gdyby czasy były normalne – albo już bankozaurus nie miałby klientów albo cała sytuacja w ogóle nie miałaby miejsca…

Pytania:

- czy na nowych kredytach z aktualnym oprocentowaniem 1,8% (marża+libor) bank traci, dlatego na starych (decyzja) musi zarabiać?

- jeśli LIBOR nie ma wpływu na orpocentowanie (stare kredyty), to dlaczego podnoszono ich oprocentowanie tłumacząc się wzrostem stóp w Szwajcarii, LIBOREM?